SBI新生銀行(8303)のIPO情報と初値予想【公開価格決定】

- 2025/12/11

- IPO企業一覧

SBI新生銀行(8303)の東証プライムへの新規上場が承認されました。ここでは、SBI新生銀行のIPOに関する基本情報から投資分析、AIによる初値予測など、詳細なデータをどこよりも早く公開します!!

0目次

1企業の基本情報

企業概要

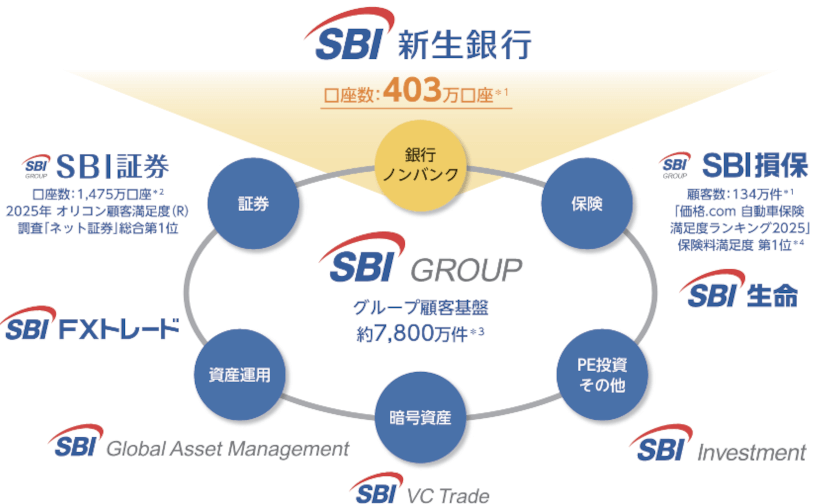

事業内容は、『銀行とノンバンクの機能を併せ持つ総合金融サービス』となっています。

| 会社名 | SBI新生銀行(8303) |

|---|---|

| 所在地 | 東京都中央区日本橋室町二丁目4番3号 |

| 設立日 | 1952年12月1日 |

| 従業員数 | 2,417人 |

| 業種 | 銀行業 |

沿革

代表取締役社長 最高経営責任者 川島 克哉

当行はSBIグループの中核として、SBIグループが目指す「第4のメガバンク構想」の具現化を加速すべく、地域金融機関との連携を進化させていきます。顧客中心主義をより徹底し、あまねくお客さまにとって魅力的な金融サービスを提供していくことで、自らもさらなる成長を目指してまいります。

財務データ

2025年3月期の事業売上は6,140億円で、構成比はセグメント別に、法人15%、個人27.2%、その他6.4%となっています。

前期(25.3)は法人業務における貸出残高増加に伴う利息収入の増加や海外事業での大口案件の実行による手数料収益の計上により、前期比で売上(経常収益)は16%増、最終は845億円で着地しました。

今期(26.3)はSBIグループ内の連携による顧客基盤・収益基盤の拡大が寄与することで、最終は1,000億円を見込んでいます。1株利益は121.38円、配当は34円予想としています。

▌主要な経営指標等の推移

| 決算期 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 |

|---|---|---|---|---|---|

| 売上高 | 3,742 | 3,733 | 4,219 | 5,308 | 6,140 |

| 経常益 | 444 | 283 | 521 | 611 | 778 |

| 最終益 | 451 | 204 | 428 | 579 | 845 |

| 純資産 | 9,307 | 9,243 | 9,665 | 9,667 | 9,592 |

| 総資産 | 107,402 | 103,114 | 136,948 | 160,490 | 203,299 |

▌セグメント別の業務粗利益内訳(2025.3)

▌BPS(1株純資産) / EPS(1株利益)の推移

▌比率分析

企業の『収益力』や『安全性』を上場している全業種3,637社の中央値と比較すると、収益力は売上高(経常収益)営業利益率が12.7%など、平均的な数値となっています。

| 貸借対照表 B/S | 損益計算書 P/L |

|---|---|

| 総資産 203,299 億円 | 売上高 6,140 億円 |

| ▉流動資産 ▉固定資産 | ▉流動負債 ▉固定負債 ▉純資産 | ▉売上原価 ▉販管費一 ▉営業利益 | ▉売上高 ▉営業損失 |

※カッコ内の数値は全業種(3,637社)の平均値(μ)及び中央値(Me)です。

株主の状況

現在の発行済株式総数は848,454千株で、株式保有割合は、関係会社94.1%、その他5.8%、経営陣0.2%となっています。

株式保有は安定株主が占めているため、初値や上場後の株価形成に際し、大きな懸念はありません。また、主要株主にロックアップが厳しめに入っているのは安心材料になります。

| 株主名 | 持株比率 | ロックアップ |

|---|---|---|

| SBI地銀ホールディングス㈱ | 60.75% | 180日 |

| SBIホールディングス㈱ | 38.19% | 180日 |

| 川島 克哉(社長) | 0.02% | 継続保有 |

| 畑尾 勝巳 | 0.01% | 継続保有 |

| 寺澤 英輔 | 0.01% | 継続保有 |

| 執行役員 | 0.00% | 継続保有 |

| 平沢 晃 | 0.00% | 継続保有 |

| 鍵田 裕之 | 0.00% | 継続保有 |

| 薦田 貴久 | 0.00% | 継続保有 |

| 牧角 司 | 0.00% | 継続保有 |

| 上記以外 | 1.02% |

▌現在の株式総数と株主構成

株式総数 848,454千株(2025年11月13日現在)

| 0.2 % | 94.1 % | 5.8 % | – % |

| 1,584.4 千株 | 798,000 千株 | 48,869.8 千株 | – 千株 |

2IPOの基本情報

公開株数

IPOの公募比率は40.1%で、公募株式は、主に新規発行になります。初値形成にはニュートラルです。売出し分は、主に関係会社(親会社)の株式放出によるものです。

上場する株式の時価総額は12,895.2億円で、今回募集する株式は上場時発行済株式の24.6%分に相当します。募集株式に対する投資家の資金供給額は3,676億円で、IPOとしては中大型以上の案件になります。

| 公募株 ?資金調達などを目的に企業が新たに投資家を募集する株式。 | 89,000,000 株 | |

|---|---|---|

| 内訳 | (新規発行) ?公募株のうち、上場により新たに発行する株式。 | 55,500,000 株 |

| (自己株式) ?公募株のうち、自社で保有する自社株式。 | 33,500,000 株 | |

| 売出株 ?既存株主が売り出す株式。 | 166,300,000 株 | |

| 内訳 | (買取引受) ?売出株のうち、証券会社が株主から買い取って投資家に販売する分。 | 133,000,000 株 |

| (OA) ?売出株のうち、公募・売出しの数量を超える需要があった場合、証券会社が対象企業の大株主等から一時的に株券を借りて、公募・売出しと同一条件で追加的に投資家に販売する分。公募・売出し数量の15%が上限。 | 33,300,000 株 | |

| 公開株 ?新たに証券取引所に上場される企業の株式。OA分の株式を含む上場される株式の上限。 | 255,300,000 株 | |

(IPO指標)

| 時価総額 ?上場時の想定時価総額。上場時の発行済み株式数と想定価格から算出。 | 資金調達 ?IPOにより企業が新たに調達する資金額。公募株数と想定価格から算出。資金調達額が大きいほど事業拡大にプラスに働くため、IPOの評価は高くなる。 | OR ?オファリング・レシオ(OR)。発行済み株式数のどの程度を株式市場に放出するかを示す指標。一般的にORが低いほど株式の「レア度」が高まり、初値が高くなりやすい。20~30%が平均値。 | 公募比率 ?公募・売出し総株数に占める公募株の割合(OR分除く)。公募比率が高いほどIPOが事業拡大にプラスに働くため、IPOの評価は高くなる。 |

|---|---|---|---|

| 12,895 億円 | 1,281.6 億円 | 24.8 % | 40.1 % |

▌上場後の株式総数と株主構成

| 0.2 % | 73.6 % | 0.8 % | – % | 24.6 % |

幹事証券と抽選本数

今回のIPOでは野村證券が主幹事となっており、割当株数の8%程度が個人向け抽選に配分されると予想されます。

▌幹事証券の引受株式数

| 証券会社 | 割当率 | 割当株数 |

|---|---|---|

| 野村證券(主幹事) | 47.82% | 73,250,700株 |

| SBI証券 | 21.10% | 32,323,900株 |

| みずほ証券 | 10.93% | 16,741,200株 |

| SMBC日興証券 | 8.36% | 12,801,700株 |

| BofA証券 | 0.42% | 645,700株 |

| 大和証券 | 7.35% | 11,255,600株 |

| 岡三証券 | 2.20% | 3,376,700株 |

| 三菱UFJMS証券 | 0.40% | 619,100株 |

| 松井証券 | 0.37% | 562,800株 |

| 岩井コスモ証券 | 0.26% | 393,900株 |

| 極東証券 | 0.07% | 112,600株 |

| JTG証券 | 0.07% | 112,600株 |

| 東洋証券 | 0.07% | 112,600株 |

| 水戸証券 | 0.07% | 112,600株 |

| むさし証券 | 0.07% | 112,600株 |

| 合計 | 100% | 152,534,300株 |

★ 委託販売による取扱株数(予想)

| 証券会社 | 委託元 | 取扱株数 |

|---|---|---|

| CONNECT | 大和 | 112,600株 |

| 岡三オンライン | 岡三 | 2,000株 |

| auカブコム証券 | 三菱 | 18,600株 |

▌IPOの抽選割合と当選本数(予測)

| 個人 | 541,323本 |

|---|---|

| 抽選 | 58,601本 |

| 裁量 | 482,722本 |

| 個人 | 279,925本 |

|---|---|

| 抽選 | 143,841本 |

| 裁量 | 136,084本 |

| 個人 | 142,970本 |

|---|---|

| 抽選 | 18,248本 |

| 裁量 | 124,722本 |

| 個人 | 109,199本 |

|---|---|

| 抽選 | 16,258本 |

| 裁量 | 92,941本 |

| 個人 | 87,343本 |

|---|---|

| 抽選 | 19,810本 |

| 裁量 | 67,533本 |

| 個人 | 30,120本 |

|---|---|

| 抽選 | 30,120本 |

| 裁量 | –本 |

| 個人 | 4,767本 |

|---|---|

| 抽選 | 545本 |

| 裁量 | 4,222本 |

| 個人 | 5,065本 |

|---|---|

| 抽選 | 5,065本 |

| 裁量 | –本 |

| 個人 | 3,529本 |

|---|---|

| 抽選 | 425本 |

| 裁量 | 3,104本 |

| 個人 | 1,126本 |

|---|---|

| 抽選 | 1,126本 |

| 裁量 | –本 |

| 個人 | 20本 |

|---|---|

| 抽選 | 20本 |

| 裁量 | –本 |

| 個人 | 186本 |

|---|---|

| 抽選 | 186本 |

| 裁量 | –本 |

スケジュール

| 上場承認日 | 11月13日(木) |

|---|---|

| 抽選申込期間 | 12月2日(火)~12月5日(金) |

| 当選発表日 | 12月8日(月) |

| 購入申込期間 | 12月9日(火)~12月12日(金) |

| 上場日 | 12月17日(水) |

| SUN | MON | TUE | WED | THU | FRI | SAT |

|---|---|---|---|---|---|---|

| 1123 | 1124 | 1125 | 1126 | 1127 | 1128 | 1129 |

| 1130 | 121 | 122 | 123 | 124 | 125 | 126 |

| 127 | 128 | 129 | 1210 | 1211 | 1212 | 1213 |

| 1214 | 1215 | 1216 | 1217 | 1218 | 1219 | 1220 |

| 1221 | 1222 | 1223 | 1224 | 1225 | 1226 | 1227 |

( 抽選申込 当選発表 購入申込 上場日 )

RatingIPOの評価と初値予想

▌注目度・業績評価

SBIホールディングスが買収後、今年7月の公的資金完済を経て上場してくる案件で、SBIグループが掲げる「第4のメガバンク構想」もあり、注目度は高いといえます。SBIグループのシナジー効果により、ここ数年で収益・利益ともに順調に拡大しており、今後も事業規模は安定的に増加していくことが期待できます。

▌需給・価格評価

IPOとしては超大型案件で、株主は安定株主(親会社等)で占められていますが、募集株式がかなり多いため、初値の大幅上昇は期待できません。今期利益予想によるPERは11.9倍と業種平均12.2倍(銀行業・プライム)と比較してほぼ同水準で、配当利回りは2.4%となっています。

▌IPO抽選へのスタンス

今回のIPOは初値が公開価格を上回る可能性が高いため、IPO抽選には当選を狙って『参加』したいところです。

| 期待度 | 評価点 |

|---|---|

| 6.5 /15点 |

《IPOの評価指標》

| 供給額 ?投資家がIPOで吸収する金額。公開株数(公募+売出)と想定価格から算出。小さいほど初値は上昇しやすい。 | 成長率 ?直近の売上高成長率(売上高の前年比)。下段は銀行業(全市場)における成長率の中央値。 | ROE ?直近の自己資本利益率(=最終益/純資産)。下段は銀行業(全市場)におけるROEの中央値。 | PER ?想定価格を基準にした株価収益率。下段は銀行業(プライム)の単純PER(25.10末時点)。 | PBR ?想定価格を基準にした株価純資産倍率。純資産はIPOによる増資分を含む。下段は銀行業(プライム)の単純PBR(25.10末時点)。 |

|---|---|---|---|---|

| 3,676 億円 | 15.7 % | 8.8 % | 15.3 倍 | 1.2 倍 |

| 銀行業 | – % | – % | 12.2 倍 | 0.6 倍 |

|---|

初値予想と結果

上記のIPO評価を踏まえた上で、初値は公開価格1,450円から+250円(+17.2%)高い1,700円と予想します。なお、AI予測値は1,742円となっており、これと同程度の予想としています。

| 初値予想 (公開価格比) | 1,700円(12/11予想) (+250円 / +17.2%) |

|---|---|

| 想定価格 ?正式には想定発行価格。企業の成長戦略や業績、類似企業の株価などを参考に、発行企業と主幹事証券によって設定される。公開価格を決定していくプロセスの目安となる。 | 1,440円 |

| 仮条件 ?公開価格がブックビルディング方式で決められる際、引受証券会社があらかじめ提示する価格帯。機関投資家や他の幹事証券会社等のヒアリング結果を勘案し、主幹事証券と発行企業によって決定される。 | 1,440円 ~ 1,450円 |

| 公開価格 ?株式を新規に公開した際の公募・売り出し価格。 | 1,450円 |

| 初値 ?証券取引所に上場後、最初に取引が成立した値段。 (公開価格比) | -円 (– / –) |

過去のIPO

最後に過去の類似IPOの状況ですが、直近では16年3月に上場した富山第一銀行(7184)の初値騰落率は+6.4%でした。

今回のIPOと同じ金融業関連に分類されるIPOは2007年以降49件で、初値が公開価格を上回った割合(勝率)は67.3%、初値騰落率の平均は+34.8%(中央値+14.3%)となっています。

また、今回と同じ中大型以上のIPOは2016年以降169件で、勝率は53.8%、初値騰落率の平均は+15.7%(中央値+1.7%)となっています。

▌類似案件のIPO実績

| 銘柄名 | 騰落率 % | 供給額 億 | 成長率 % | ROE % |

|---|---|---|---|---|

| 富山第一銀行 | +6.4% | 38.4 | 5.5% | 4.3% |

| 足利ホールディングス | +7.4% | 265.7 | -2.8% | 5.5% |

| 島根銀行 | +22.3% | 5.1 | -4.7% | 5.1% |

▌金融業のIPO実績

(銀行・証券、金融商品仲介業など)

| 金融 | 勝率 | 平均騰落率 | |||

|

|

|

(2025/11/18 現在)

金融業の直近IPO

| コード/銘柄 | 上場日 | 初値騰落率 |

|---|---|---|

| 196A MFS | 2024/6/21 | -8.0 % |

| 5845 全保連 | 2023/10/25 | -3.3 % |

| 5843 ニッポンインシュア | 2023/10/3 | +24.1 % |

| 5842 インテグラル | 2023/9/20 | ±0.0 % |

| 7330 レオス | 2023/4/25 | +33.1 % |

金融のIPO騰落率分布

▌中大型以上のIPO実績

(中大型以上:供給額50億円以上のIPO)

| 中大型以上 | 勝率 | 平均騰落率 | |||

|

|

|

(2025/11/18 現在)

中大型以上の直近IPO

| コード/銘柄 | 上場日 | 初値騰落率 |

|---|---|---|

| 429A テクセンド | 2025/10/16 | +19.0 % |

| 438A インフキュリオン | 2025/10/24 | -7.1 % |

| 431A ユーソナー | 2025/10/17 | +17.5 % |

| 414A オーバーラップ | 2025/10/3 | -7.1 % |

| 407A UNICONHD | 2025/9/26 | +30.7 % |

中大型以上のIPO騰落率分布

(データ引用:日本証券取引所 新規上場会社情報)